0510-83568869

13921398638

0510-83568869

13921398638

(原标题:预见2024:《2024年中国铝电解电容器行业全景图谱》(附市场规模、竞争格局和发展前途等))

铝电解电容器是有极性的电解电容,其阳极电极(+)是由有蚀刻表面的铝箔制成,铝箔透过阳极处理,外围包覆着一层很薄的氧化铝绝缘层,是电容器的介电质。在氧化铝外面包覆着电解质,是电容器的阴极(-)。另外有一层铝箔,称为“阴极铝箔”。阴极铝箔会和电解质接触,连接到电容器的负极端子。

根据电容器引出方式分类,铝电解电容器主要可大致分为引线式铝电解电容器、焊片及焊针式铝电解电容器和螺栓式铝电解电容器。

铝电解电容器的原材料上游产品最重要的包含高纯铝、电极箔、电解液以及电解纸等,其中,铝电解电容器性能和质量受电极箔决定,后者占前者总生产所带来的成本的30%-60%;产品大范围的应用于各类电子科技类产品及相关工业产品中,包括消费类电子产业、工业电源及照明产业和近几年快速地发展的新能源及新能源汽车产业等。铝电解电容器产业链结构图如下:

铝电解电容器产业上游原材料供应,原铝主要供应商有中国铝业;高纯铝主要供应商有新疆众和、天山铝业、包头铝业等;光箔、电极箔主要供应商有新疆众和、海星股份、华锋股份;EDOT供应商有新宙邦。

中游铝电解电容器生产商有艾华集团、江海股份、华威电子、东莞东阳光、绿宝石等企业。下游则是各类应用领域企业。

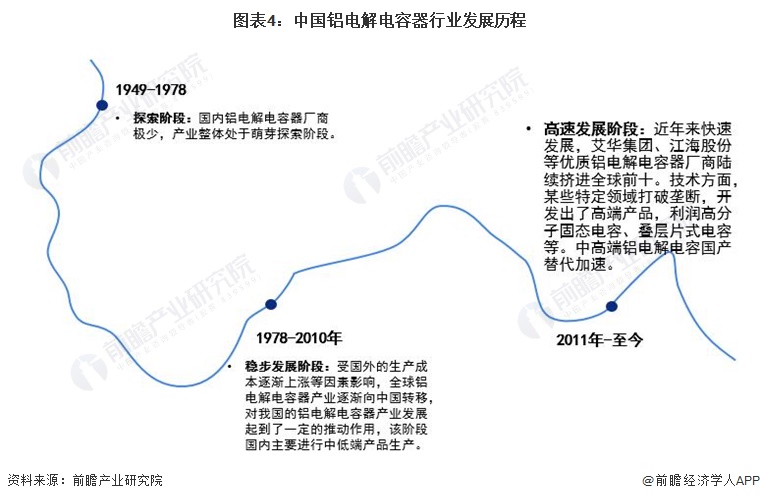

随着国外的生产所带来的成本逐渐上涨等因素的影响,世界铝电解电容器制造商已经全面和迅速向中国大陆转移,对我国的铝电解电容器产业高质量发展起到了一定的推动作用。我国近几年铝电解电容器产业发展迅速,在某些特定领域打破了垄断,开发出了高端产品,例如高分子固态电容、叠层片式电容等。但是,国内铝电解电容器行业的整体水平仍以中低档产品为主。截至目前,我国铝电解电容器产业的发展大致可分为三个阶段,目前正处在快速地发展阶段。

早在2011年,国家在《中国电子元件“十二五”规划》中就明确列出电子元件重点发展的产品和技术,有力推动电容器行业的发展。近年来,国家在电力电气、储能、新能源汽车等铝电解电容器主要应用领域的持续支持与鼓励,也极大地带动了铝电解电容器的需求增长:

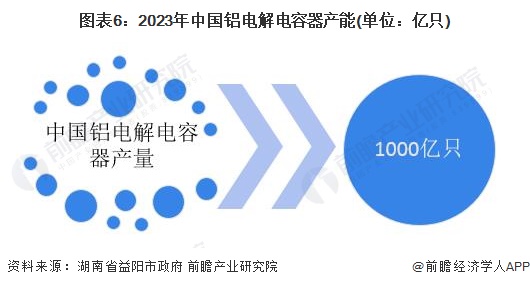

根据湖南省益阳市政府公布的数据,目前益阳市赫山区铝电解电容器产业集群铝电解电容器年产能达300亿只,占全国份额30%,可初步测算,2023年中国铝电解电容器产能约1000亿只。其中,2023年艾华集团铝电解电容器年产能超190亿只。

目前艾华集团、南通江海、华威电子等产品体系布局较为全面,其中艾华集团是目前国内铝电解电容器行业领先代表企业,建立了国内先进的铝电解电容器研究开发中心湖南省特种电容器工程技术研究中心,并且成功研发出电解液技术、电极箔腐蚀及化成技术、卷绕式高分子固态铝电解电容器制造技术、叠层片式高分子固态铝电解电容器制造技术、铝电解电容器生产设备制造技术和电容器品质管理软件开发技术等全产业链的核心技术模块。此外,根据艾华集团公布数据,2023年我国铝电解电容器生产企业年产量过亿只的制造商大约有70多家。根据江海股份牛角铝电解电容器产能利用率为85%-90%,前瞻初步核算2023年国内铝电解电容器产量约在900亿只。

根据艾华集团公布信息,2020年我国铝电解电容器市场规模约为296亿元,同比增长11.6%。结合近年来中国铝电解电容器代表性厂商的经营情况及全球铝电解电容器发展状况,前瞻初步核算2023年中国铝电解电容器市场规模约386亿元。

从代表性企业分布来看,铝电解电容器产业代表性企业主要分布广东、江苏、上海、湖南等省市。此外,浙江、北京、湖北等地亦有代表性上市公司。

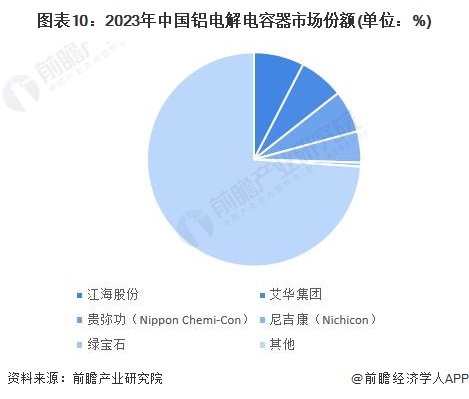

根据2023年行业内代表性上市公司的销售情况去看,江海股份占据国内铝电解电容器行业市场占有率约7.6%,艾华集团约为6.8%,绿宝石约0.6%。

注:1)市场占有率=企业2023年铝电解电容器内销收入/市场规模;2)上述日本贵弥功和尼吉康两家公司销售额按人民币兑日元汇率为21:1进行换算;3)尼吉康市场占有率系按其年报数据来进行估算。

行业集中度方面,根据代表性厂商的市场占有率来看,2023年中国铝电解电容器行业集中度CR3约20.8%,CR5约为26.1%。综合产量数据分析来看,中国铝电解电容器行业市场集中度较低。

未来,中国铝电解电容器行业将呈现高端铝电解电容器加速发展、光伏逆变,AI智能数据中心和新能源汽车等消费类需求正在持续增长以及聚焦于高压、宽温、大容量密度和长寿命特性等发展趋势。

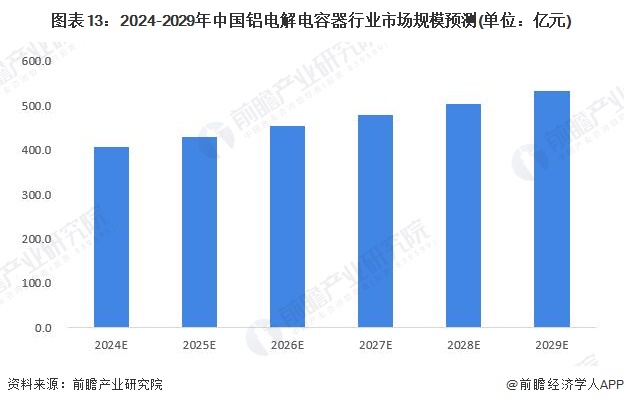

行业发展前途:预计到2029年铝电解电容器市场规模约532亿元

随着我国电子信息产业高质量发展及消费结构升级,各项电子科技类产品设计日趋精密且复杂,对于上游元件品质的稳定性及耐用度要求也开始相对提升。另外,铝电解电容器的应用领域将逐步扩大,尤其是随着核心原材料售价的下降,预计未来市场需求将进一步增长。

根据中国电子元件行业协会发布的数据,未来五年全球铝电解电容器行业复合增长率约为4.6%。前瞻保守估计,到2029年中国铝电解电容器行业市场规模将达到532亿元,年均复合增速约5.5%。

证券之星估值分析提示江海股份盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示天山铝业盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示华锋股份盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示中国铝业盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示新宙邦盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示东阳光盈利能力比较差,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示新疆众和盈利能力良好,未来营收成长性较差。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示中国铝业盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。