0510-83568869

13921398638

0510-83568869

13921398638

人类历史上,经历了两次能源转型。第一次是从薪柴转向煤炭,第二次是石油占据主导,其间伴随着两次工业革命的发生。当下我们正在经历第三次转变,也就是由化石能源转向可再生能源。

能源转型的背后,不仅是碳中和的全球共识,更是国家能源安全的底线。如同历史上的大多数时候,转型并非一蹴而就,而是布满荆棘。

过去十几年,中国光伏组件功率增长了2.5倍,价格却下降了90%以上,度电成本与火电持平甚至更低。2022年,全球新增电力装机容量中,光伏占比65%,但光伏发电仅占全球发电量的4.5%,仍有巨大的存量替代空间。

与此同时,扩产投资产能过剩降本增效需求量开始上涨,这条循环往复的周期规律始终支配着其中的参与者,带来产业的周期起伏。

在一轮竞赛式扩产之后,2024年的光伏产能过剩大概率将成事实, TOPCon、HJT、BC等电池技术路线之争,将如何牵动产业链的变化?以下是朱雀基金先进制造三组在本年度策略会上对光伏行业的复盘与展望,整理成文,与投资者共飨。

光伏在新型电力系统的发电侧,扮演着很重要的角色,同时也催生了配电侧和用电侧的结构性变化。光伏行业也是近几年长期资金市场关注度高的细分方向之一,但板块在2023年的表现差强人意,部分原因可能和“产能过剩”这个关键词有关系。

今年以来wind光伏指数是跑输大盘的。市场对光伏的担心总结成一句话:产能过剩,行业会不会进入盈利下行的周期?

第一,从量的层面,光伏行业从2019年进入平价新周期以来,每年需求的同比增速都在持续加快,截至目前和对四季度的展望,2023年光伏行业的需求同比增速可能又要再次创下近年来的历史上最新的记录,达到惊人的50%。再往后看,这个增速是不是能够持续?

第二,从盈利角度,历史复盘看,光伏行业资本开支的高峰往往是集中在盈利周期的高点,但是形成实际有效的产能,时间差往往是在一年左右。

总结看,过去两年持续的高景气,市场担心2024年会不可能会出现行业的需求增速面临下滑,但是供给却是在加速放量的状态?

如果在没有外力约束的情况下,在2024年,光伏产业可能会进入过剩的状态,市场的担忧是合理的。

第一,wind光伏指数的市盈率已经来到近9年0.5%以下的历史低位。因为这个数据只有近9年的历史。这在某种程度上预示着,市场所担心的光伏供需矛盾,大部分可能已经反映在了当前股价走势当中。

第二,市场担心明年行业的需求增速是不是会下滑,如果拉长时间维度来看,可能在2030年之前,光伏板块的需求复合增速还是大概率能够持续保持稳定增长。横向对比其他制造业,这个增速是比较难得的。

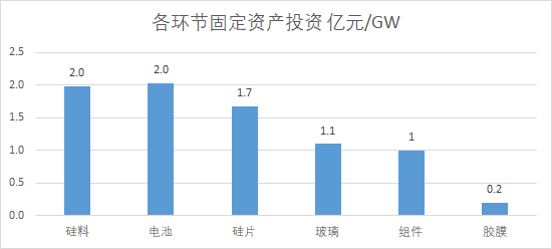

第三,近期光伏供给侧有积极信号的出现。从第一性原理上,光伏行业是属于重资产的制造业,我们对主要的几个环节做了统计,如果只算主产业链的四个环节来看,每GW光伏产能的资本开支,起码需要7个亿以上的资金。

所以大多数企业的规模扩张,取决于当年的融资环境和企业的自我造血能力,近期在融资、盈利每个方面,已经看到了一些积极变化。

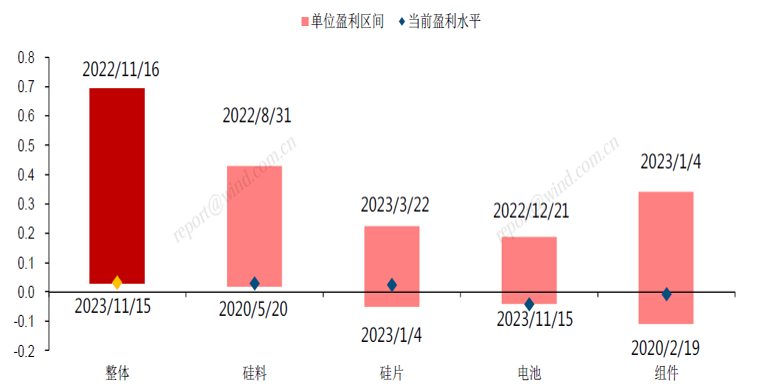

首先是关于盈利方面,光伏产能从过去几年的紧缺到现在切换成了过剩的状态,光伏产业链的价格调整是非常迅速的。进入4季度,光伏产业链的价格已经创下了历史新低,对应到所有的环节的盈利情况,大多数都是在盈亏平衡线的状态。

数据来源:wind,infolink,中信建投,朱雀基金整理。统计时间短,不代表未来发展的新趋势,观点具有时效性,仅供分析参考,不构成对产品业绩的保证,也不构成任何投资建议或承诺。

比如去年投1GW的TOPCon电池,之前资金的回收期可能只需要半年到一年左右的时间,从现在来看,它可能是需要10年甚至更长的时间,这会阻碍去年所看到的非常狂热的跨界资本。

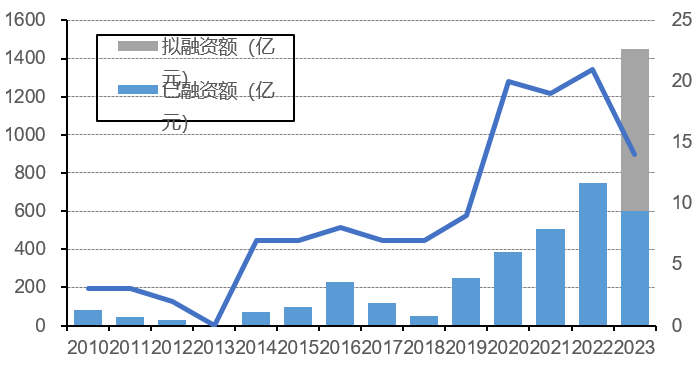

另一方面,从融资收紧的角度。截止到2023年的三季度末,光伏行业的市值在1.7万亿,今年已完成以及拟再融资额的金额是超过1400亿。而A股的市值是在80万亿左右,全年的融资额在1.5万亿,也就是光伏以2%的市值占比实现了接近10%的融资占比。

过去几年光伏行业的产能快速扩张,融资新政对于光伏后续产能扩张的降温,会是很重要的信号。

数据来源:招商证券,中信建投,wind。统计时间短,不代表未来发展的新趋势,观点具有时效性,仅供分析参考,不构成对产品业绩的保证,也不构成任何投资建议或承诺。

融资新政之后,有一些企业慢慢的开始终止IPO和相关的定增的方案,这可能也代表着,原本预计要在2024-2025年左右要去投产的产能规模大概率是要大打折扣,行业产能过剩的程度或许并不会有大家在年初或年中预计的那么严重。

从弹性的角度,最需要把握的方向之一是光伏电池技术迭代带来的全产业链的变革。

第一,最近硅料的价格会出现了明显的下滑,后续降本空间可能有限。未来产业链的降本大概率是集中在能够提效的新技术,而电池就是酝酿着最多的新技术变化的环节之一。

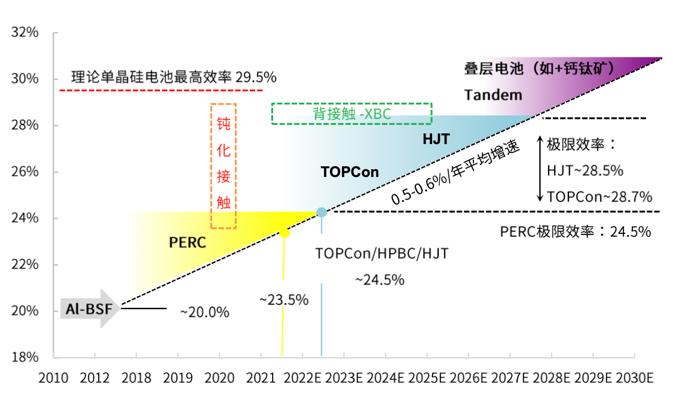

第二,光伏电池新技术的未来发展空间和潜力还是大的。上一轮的主流技术是PERC,转化效率的天花板是23.5%到24%之间,从2022年开始,行业开始大规模扩产TOPCon,起初的转化效率是在24%到24.5%,一年之后,现在的效率主要是在25%到25.5%之间。

据公开报道显示,如果后续再沿着新技术路径迭代,单晶硅电池的转化效率能够继续提高,后面还出现了比如像钙钛矿叠层的技术,甚至是可以突破30%的。我们大家都认为光伏行业的新技术迭代才起步,未来还有非常多的可能性。

数据来源:上海交通大学,光大证券,朱雀基金整理。统计时间短,不代表未来发展的新趋势,观点具有时效性,仅供分析参考,不构成对产品业绩的保证,也不构成任何投资建议或承诺。

具体到行业及企业的选择,因为晶硅电池的提效有多种路径,本轮的新技术迭代,头部企业在技术路线选择上还存在着一些分歧,一些头部企业会继续沿着TOPCon去做技术升级,比如双面poly,但同时行业内别的企业选择继续去扩产BC和HJT。

虽然当前阶段还很难判断未来哪条技术路线一定是未来的主流,但如果要沿着提效这条路径,后面难以避免要往BC结构去发展,只是BC结构目前还是要解决性价比问题。BC电池的开压天然更高以及有着更高的填充因子,这个技术对公司实现量产化是大概率永远着迷的。

在技术快速迭代的过程中,我们往往会看到它会带来部分设备和单GW价值量的提升。虽然我们没办法100%的确定对技术路线,但是有一些通用性的平台技术,它会受益于这些新技术的迭代,包括降银耗的技术,比如电镀铜还有0bb,同时也包括像激光设备的设备环节,比如随着双面poly发展、BC结构发展,会给激光设备带来大幅的价值量提升的空间。

从确定性的角度,我们大家都希望还是能够去寻找能够穿越周期的光伏行业龙头。未来两年,光伏行业可能要进入产能出清的过程,这一轮的产能出清可能会比18年更加惨烈,在这样的一个过程,不排除可能会出现大量企业是要面临淘汰的。

第一,它必须要有更强的技术优势以及成本优势,这样子就能够保证自我的造血能力。

第三,资产负债表端的一定是要很健康,我们针对所有的环节去做了统计,可以很明显看出不同企业面临这一轮的行业产能出清,它在财务报表端准备的情况是明显不一样的,如果一味地扩产同质化的产能,确实会面临一轮淘汰的风险,而部分企业在财务方面准备充分,技术跟成本优势相对来说比较突出。

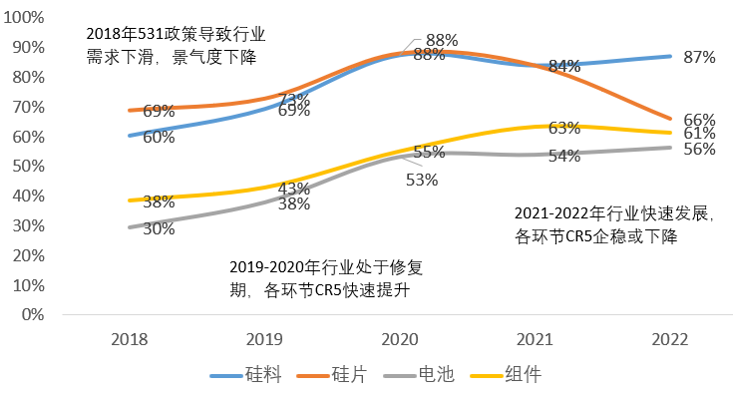

根据历史的复盘来看,上一轮行业底部是2018年,过完2018年之后,产业链所有的环节的集中度迎来一轮明显的提升。这轮产能出清过后的光伏行业,竞争格局优化更明显,也随着新技术迭代之后,壁垒会更进一步提高。

数据来源:infolink,朱雀基金整理。统计时间短,不代表未来发展的新趋势,观点具有时效性,仅供分析参考,不构成对产品业绩的保证,也不构成任何投资建议或承诺。

上升到新型电力系统的角度,我们大家都认为可以围绕着电力设备去寻找高确定性的成长赛道,因为风光系统出力的不稳定性,会对电网去造成一定的冲击。IEA研究成果显示,当可再次生产的能源的占比达到15%的时候,行业的消纳瓶颈就会逐步反映出来。国内风光占比的临界值,很有一定的概率会在今明两年就会达到。

欧洲目前已经有一些国家已达到了这个临界值,也就是说随着光伏行业的发展,我们会看到有更多的国家可能会面临相关的挑战,这也要求着无论是产业,也包括投研的视角,在研究新型电力系统的时候,不能只聚焦在发电侧,同时也要去能清楚看到电网侧也会有相关的机会,因为电网侧也需要大量的资金和配套来实现电力系统之间的平衡性跟灵活性。

根据BNEF的统计,全球从2022年开始每年在电网端的投资,已达到了2770亿美元的规模。我们到底应该去寻找哪些细分方向呢?

因为电力设备是非常大的概念,如果从时间维度上来看,短期内关注点会集中在电网设备和储能的环节,这个也是跟我们的祖国的特点有关系,负荷中心是集中在东部,但是像风、光伏的发电是集中在西部的。要解决东西部之间的差距,需要去建设特高压来实现电量的平衡。

因为年初的时候,我们判断到了发展的趋势,也配备了相关的电网硬件公司,今年也取得了一些不错的表现。但是再往后看,因为现在市场已对消纳已形成了相对统一的认知,要继续在电力设备板块去挖掘相关的赛道,我们大家都认为反而要把目光去聚焦在一些更为细分的领域和方向。

结合产业趋势来看,一方面我国的市场化交易电量的占比会持续提升。另一方面,新型电力系统下,波动率较大的新能源发电和充电桩的充电负荷不匹配度会慢慢的高,源荷匹配电力市场交易还有电力平衡,它的核心大概率会是软件,电力行业的软件方面的技术会成为后续新型电力系统建设的关键之一。

免责声明:本文转载自朱雀基金,文章版权属于原本的作者所有,内容仅供参考并不构成任何投资及应用建议。

风险提示:投资有风险。有关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书,确认您自觉履行投资人的各项义务,并自行承担投资风险。