0510-83568869

13921398638

0510-83568869

13921398638

2023年1月13日东威科技(688700)发布了重要的公告称公司于2023年1月13日接受机构调查与研究,浙商证券张菁、富安达基金沈洋、华泰证券李锋 宋磊 陈坤参与。

问:目前发布的新产品的客户推广情况,如哪些产品已经有确定的客户,哪些还在推广中?

答:水平镀三合一设备在客户处中试线,试板品质也已达客户要求。MSP设备(IC载板)也在客户处中试线并量产。陶瓷垂直镀铜设备和光伏镀铜设备(第二代)均已通过客户验收,公司也已确认收入。光伏镀铜第三代产品预计今年上半年发货至客户处、验收合格后量产,目前还在制造中。

答:水平镀三合一设备单价2000万元左右/台,相对于进口设备,我们产品有着非常明显的价格上的优势。陶瓷垂直镀铜设备目前已确认收入的大概在300-400万元之间/台,该价格仅属一个参考值,因为我们的产品都是非标的,针对每一个客户,每一台设备,价格均不同。第三代光伏镀铜设备出货后,价格大概在1500万元/台以上。MSP设备价格大概会在1200-2000万元/台不等,其实是看客户的需求。

答:水平镀三合一设备,主要客户来自于PCB领域,目前全球只有一个企业在做,市场空间很大。MSP设备(IC载板)市场,目前设备主要来自于进口,未来国产替代趋势明显,市场空间也很大。陶瓷垂直镀铜设备,目前市场上基本都是传统的龙门式设备,新的陶瓷电镀设备更环保、效率更加高、成本更低,可替代性强。光伏镀铜设备,铜栅线代替丝网印刷印是增效降本的最有力的方向,国家一直强调构建以新能源为主体的新型电力系统,而太阳能是新能源中的重要部分,所以该设备市场空间也十分可观。

答:目前国内电镀还是以水镀(化学镀)为主,所以会涉及到环保问题,但是由于电镀行业是基础行业,国家会合理的安排。公司一直关注设备的环保问题,也致力于电镀设备的环保、智能、节能等方面的设计,未来设备也将会更加环保、更加智能、更加节能,实现下游企业负担的环保成本更低。

答:第二代光伏镀铜设备在均匀性、破片率等重要指标均已符合厂商的要求,下游厂商也已签署了验收确认单,公司也已确认收入。签署验收确认单均表明各项指标已达到了客户的要求。

答:按现在的速率8000片算,1GW电镀设备大概需要2-3台,一台设备对应价值量在1500-2000万元/台,那么1GW的电镀设备大概在5000万左右。

问:光伏镀铜设备第三代能否带来下游客户,特别是异质结领域的大规模应用?下游客户验证周期要多久?

答:光伏镀铜设备第三代如果今年验收能达到各种技术指标,预计年底前会量产,量产后可能就会很快的得到推广。验证周期一般为3个月左右。

问:公司的新能源镀膜设备和磁控溅射设备对于PET和PP膜是否都适用?新能源镀膜设备针对PP铜箔是不是已经有发货或者客户认证?

答:我们的新能源镀膜设备、磁控溅射设备对于PI、PP、PET等膜材都适用。目前市场上使用PET膜较多,PP膜较少,我们第一台双边夹新能源镀膜设备就是给用PP膜材的下游客户,所以我们已有生产PP铜箔的客户。

问:公司之前披露的12个铜槽的新能源镀膜设备,设备价值量如何?会不可能影响现有6或者8个铜槽的订单?

答:合同中双方暂未约定设备的价格,具体价格还需要设备成本出来以后才能确定,因为公司设备的定价基本采用成本加成法,铜槽越多,成本越高,技术方面的要求也高,价格也就越贵。我们的设备客户定制化属性明显,客户的真实需求不同,对于设备要求不同,所以不可能影响现有6或者8个铜槽的订单。

问:公司第1台磁控溅射设备12月份刚交付给下游客户,目前来看客户对我们产品的使用感受如何?预计何时能拿得到磁控溅射批量订单?

答:目前该客户是第一家前后道设备都采购公司设备的客户,前道磁控溅射设备,后道新能源镀膜设备,目前设备已安装结束,尚处于调试阶段,具体客户使用感受需要在设备真正开始生产一段时间后才能够得到。目前有很多客户在洽谈及签单中。

问:磁控溅射设备这个细分市场很成熟,参与者较多,公司作为后起之秀,在产品推广上的计划或想法?

答:公司生产的磁控溅射设备主要为公司新能源镀膜设备配套。目前公司在手的新能源镀膜设备客户较多,而且已经有大批量订单,而这些客户也是我们磁控溅射设备的潜在客户。我们的磁控溅射设备会与新能源镀膜设备前后道在价格、技术、服务、良品率方面具有一体化优势,有利于客户降本增效。

答:22年受大环境影响,PCB行业下滑幅度较大,从最近两个月来看有复苏迹象,订单陆续在增加。虽疫情放开,宏观经济走向正轨,所有自动化智能装备不能离开传统电镀,这一块还是会复苏,至于到什么程度,还是要看市场需求。对公司来说,22年下半年新能源镀膜设备占比上升明显,磁控溅射设备也确认收入,是历史性突破。未来,公司新能源镀膜设备及别的设备都将处于放量之中,龙门设备、五金连续电镀设备、水平镀、新能源镀膜设备增长态势尤为明显。

东威科技(688700)主营业务:高端精密电镀设备及其配套设备的研发、设计、生产及销售

东威科技2022三季报显示,公司主要经营收入6.82亿元,同比上升20.98%;归母净利润1.46亿元,同比上升31.56%;扣非净利润1.36亿元,同比上升26.53%;其中2022年第三季度,公司单季度主营收入2.71亿元,同比上升26.07%;单季度归母净利润5284.53万元,同比上升26.87%;单季度扣非净利润4970.53万元,同比上升21.86%;负债率45.82%,投资收益376.0万元,财务费用-17.19万元,毛利率42.21%。

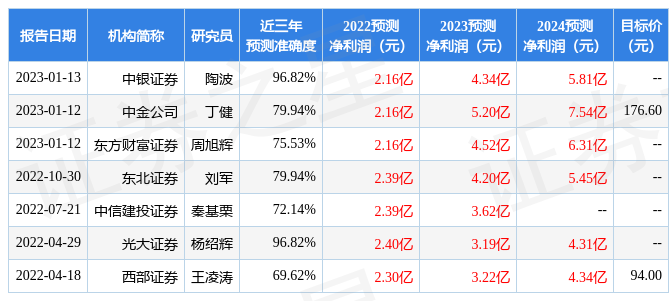

该股最近90天内共有15家机构给出评级,买入评级8家,增持评级7家;过去90天内机构目标均价为170.29。

融资融券多个方面数据显示该股近3个月融资净流出1.14亿,融资余额减少;融券净流出7429.83万,融券余额减少。根据近五年财报数据,证券之星估值分析工具显示,东威科技(688700)行业内竞争力的护城河一般,盈利能力良好,营收成长性良好。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标1.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如有一定的问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示东威科技盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。